Daniel Düsentrieb ist eine Comicfigur von Disney und von Beruf Erfinder, wobei er immer wieder seinen Einfallsreichtum unter Beweis stellt. Wolfgang Faiß, Berater im BWGV-Bereich Beratung Genossenschaftsbanken, hat sich einen gewissen Ruf als „Düsentrieb der genossenschaftlichen Idee“ erarbeitet – eine Titulierung, die ihm nicht missfällt. Im Gegenteil. Über eine große Idee, bei der das Thema Mobilität auch eine Rolle spielt, und auch die Idee/Strategie für ein Payment- und Mehrwertsystem inklusive virtueller Währung, basierend auf einer Genossenschaft, sprach die Geno-Graph-Redaktion mit ihrem geistigen Vater Wolfgang Faiß.

Herr Faiß, es ist zwar nur ein Aspekt unter vielen, aber doch ein für die Klimawende wichtiger: ein Blockchain-basiertes virtuelles Energienetzwerk auf Basis einer Genossenschaft einschließlich der Vollintegration der Batterien der E-Autos auch mittels intelligenter Ladesteuerung je nach verfügbarer Energie. Was darf man sich darunter vorstellen?

Die Vollendung der Energiewende geht eigentlich relativ einfach. Sie benötigt nur zwei Komponenten: einen vergleichsweise kleinen Schachzug der Politik und die genossenschaftliche Idee als jeweils lokal verankerte Plattform der Bürger selbst. Wir erschaffen jeweils lokal ein Blockchain-basiertes virtuelles Energienetzwerk auf Basis einer Genossenschaft. Technisch bekommen wir das hin. Diese Energiegemeinschaft der Bürger vor Ort wird dann für den selbst erzeugten Öko-Strom nicht mehr mit „künstlichen“ Umlagen belastet und damit ist die ökologisch erzeugte Energie bereits heute wesentlich günstiger als der Kohle -/Atomstrom. Es ist nach meiner persönlichen Einschätzung auch unlogisch, die ökologisch erzeugte Energie künstlich zu verteuern, so wie wir es faktisch bislang tun.

Die Einsparungen für die Bürger führen dann zu massiven Investitionen und einem massiven Ausbau der ökologischen Energieerzeugung für den Eigengebrauch der Bürger vor Ort. Die dafür erforderlichen Speicher im Gemeinschaftseigentum der Bürger werden nicht pro Einzelhaushalt, sondern straßenzugsbezogen platziert, was dann ebenfalls Kosten spart.

Gibt es noch mehr Möglichkeiten?

Ja. Zusätzlich wird auch das E-Auto in das virtuelle Energienetzwerk integriert. Die intelligente Steuerung des Netzwerks der Genossenschaft ermöglicht es, den Preis für den Strom je nach Verfügbarkeit zu gestalten. Wenn beispielsweise die Windräder der Genossenschaft nachts bei starkem Wind sehr viel Energie liefern, wird der Preis temporär gesenkt und die Spitzen können unter anderem auch in die Batterien der E-Autos fließen. Die Summe der Speichermöglichkeiten ermöglicht dann durch das Energienetzwerk eine bessere Handhabung. Die Energiegenossenschaft der Bürger betreibt künftig auch ein Netz für E-Tankstellen. Die Energiegenossenschaften werden dann bei der „VR-Energy-Strategie“ auch untereinander vernetzt, um – entsprechend dem Raiffeisen-Gedanken – weitere Vorteile für die beteiligten Bürger zu erzielen (Einkauf, Vorlagen und auch Effizienzsteigerung insgesamt, durch ein verschachteltes Genossenschaftsmodell).

Diese Strategie bietet dann künftig unter anderem auch eine sehr gute Basis, um die Wasserstofftechnologie nach vorne zu bringen. Überschüssige Energie wird durch die Genossenschaft jeweils vor Ort in Wasserstoff umgewandelt und beispielsweise auch ein Tankstellennetz aufgebaut. Hier ist dann eine schnelle Betankung gegeben.

Der Schlüssel zu dieser für unsere Umwelt sehr positiven Zukunft ist die Gemeinschaft der Bürger vor Ort. Die genossenschaftliche Idee kann am besten von der jeweils lokal verankerten Genossenschaftsbank initiiert werden. Dies ist auch für die Genossenschaftsbank dann sehr interessant und diese Strategie bietet dann noch viel mehr Möglichkeiten und Chancen zum Nutzen aller, was aber den Rahmen dieses Interviews sprengen würde.

Ihr Ansatz ist ein quasi ganzheitlicher. Im Kern geht es um den Zahlungsverkehr der Zukunft. Da gibt es ein spannendes Patent in den USA. Patentinhaber ist ein gewisser Bill Gates. Was hat der Urheber des allseits bekannten Ausspruchs „Banking ist necessary – banks are not“ aus Ihrer Sicht vor?

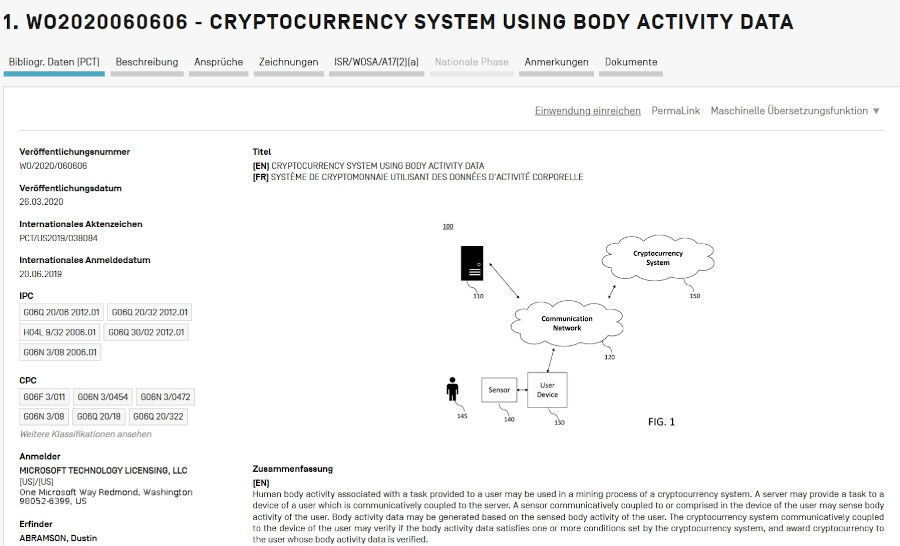

Dieser berühmte Satz verkörpert das Schachspiel um die Zukunft des Bankings und vor allem auch der Banken dieser Welt. Der strategische Zug, welcher nach meiner Einschätzung das weltweite Schachmatt der Bankenwelt in 15 Zügen herbeiführen soll, wurde nunmehr in 2020 durch die Bekanntmachung eines global geltenden Patents beim us-amerikanischen Markenamt öffentlich gemacht. Es ist eine Tatsache, dass Microsoft ein Patent angemeldet hat (Patentnummer WO2020/060606), das faktisch die Geldschöpfung für eine neue virtuelle Währung durch die Messung der körperlichen und geistigen Aktivität im Körper der Menschen für Microsoft patentrechtlich global schützt. Das ist aus der Sicht von Microsoft eine sehr kluge Idee/Strategie, vor allem vor dem Hintergrund der weiteren Entwicklung in den Bereichen der künstlichen Intelligenz und der Robotik. Aber es bedeutet faktisch ein Monopol über das Geld dieser Welt.

Microsoft hat es auch früher schon gut verstanden, in eine solche mächtige, nahezu monopolartige Position zu kommen. Um so weit zu kommen, sind aber im Vorfeld noch weitere Schritte erforderlich. Ein erforderlicher Schachzug hierbei ist die Platzierung einer virtuellen Währung und eines internationales Bezahlsystems. Ich sprach vor einigen Jahren (lange, bevor Libra ein Thema wurde) einen Insider auf das kommende Szenario einer virtuellen Währung der internationalen Konzerne beziehungsweise Chinas und die dann hieraus resultierenden existenziellen Gefahren für die Banken aber auch die Zentralbanken an. Hierbei sprachen wir darüber, dass die Deutsche Bundesbank daran arbeitet, ein Blockchain-basiertes Konto für die Privatkunden mit dann echtem Zentralbankgeld anzubieten. Damit wäre dann allerdings das Geschäftsmodell klassischer Banken in Gefahr, stellte ich damals fest. Inzwischen berichtete das Handelsblatt über dieses Thema – inhaltlich mein damaliges Gespräch bestätigend. Deshalb benötigen wir dringend neue Ertragsfelder und auch Geschäftsmodelle, da es uns ansonsten so geht wie Kodak oder Nokia. Bill Gates darf nicht Recht behalten!

Wie sieht Ihre Vision eines Gegenmodells aus? Ich tippe mal: die Unternehmens- und Rechtsform der Genossenschaft spielt eine zentrale Rolle.

Analysieren wir es wie beim Schach. Wir haben die Situation, dass der Gegner global agiert, weit über das Bankgeschäft hinausdenkt und gar den Ansatz hat, selbst die Zentralbanken und die bestehenden Währungen der Welt obsolet zu machen. Damit ist klar, dass „normale“ Ansätze keine Chance haben, das Spiel zu gewinnen oder zumindest wenigstens ein Remis zu erreichen. Dazu kommt noch die politische Dimension der Thematik. Wer die Macht über das Geld und auch den Zahlungsverkehr hat, der steuert die Welt!

Hier gibt es einen Wettstreit zwischen den USA und China. Europa spielt bislang hier leider kaum eine Rolle. Dies ist aber zwingend erforderlich, damit wir überhaupt noch eine Relevanz im Spiel um unser aller Zukunft haben. Der Zahlungsverkehr ist nicht nur die Basis für die Existenz der Bankenwelt (ohne Zahlungsverkehr kein Konto und ohne Konto auch kein Vermittlungsgeschäft mehr), er wird vielmehr auch die entscheidende Plattform im Kampf um das künftige virtuelle Geld. Weiterhin spielt das Thema Ökosysteme eine entscheidende Rolle. Wenn wir beim Thema Ökosystem versagen, werden wir künftig nur noch ein Zulieferer für die Plattformen der anderen sein und halten nur noch einen sehr kleinen Anteil vom Ertrag. Daher gilt es, zum Beispiel im Bereich Immobilien auch mit den Sparkassen zusammenzuarbeiten – der Gegner unserer lokal verankerten Banken ist ein ganz anderer.

Ihre Strategie, diesem Szenario entgegenzuwirken, lautet wie?

Meine Vision eines Gegenmodells ist ein Stufenkonzept, das ich hier in aller Kürze beschreibe:

- Bereits umgesetzt: Die Schaffung eines Mehrwertsystems, welches den Kunden, den lokalen Handel, das KK-Konto bei der Bank und die genossenschaftliche Idee im Fokus hat: Die Stufe 1 der goldenen Mitgliederkarte ist mit rund 7 Millionen Menschen und über 17.000 Partnern das größte Mehrwertsystem der Bankenwelt Deutschlands.

- Vertiefung der Verbindung zwischen Kunde und Bank in der virtuellen Welt: Hier hatten wir ein damals auch international richtungsweisendes Konzept eingebracht und sind auf einem guten Weg. Wir alle – die Banken und die Verbundpartner – müssen dies aber noch besser nutzen und leben und auch weiter ausbauen.

- Es gilt, ein kombiniertes Bezahl- und Mehrwertsystem zu schaffen, welches bereits jetzt zwingend die Rechtsform einer Genossenschaft haben muss und das Konto der Banken Europas und den Zahlungsverkehr als Basis hat. Eine Idee/Konzeption, wie dies strategisch und auch technologisch gemacht werden kann, habe ich.

- Es wird ein sicheres Payment-System geben, welches ein Mehrwertprogramm für den lokalen Handel und auch bewusst bereits eine virtuelle Währung einschließt, mittels der am Point of Sale dann auch bezahlt werden kann. Durch den Log-In ist es innerhalb der Community der Nutzer ein leichtes, den Zahlungsverkehr zum Beispiel mittels der Telefonnummer oder E-Mail-Adresse oder einfachem Klick wie bei Kwitt vorzunehmen (die IBAN-Umsetzung läuft im Kernsystem). Wenn ein Kunde eine Zahlung über das KK-Konto tätigt, erhält er dann vollautomatisch den Vorteil in Form der virtuellen Währung. Alle Menschen mit Wohnsitz in Europa können Mitglied der neuen Genossenschaft werden. Das Kernsystem gehört damit den Menschen selbst und es dürfte dann schon bald die mitgliederstärkste Genossenschaft Europas sein. Es wird ferner eine internationale Investoren-AG geben, welche ein dauerhaft markenrechtlich abgesichertes Lizenzentgelt auf Basis der Transaktionen der Community/Genossenschaft der Bürger Europas erhält (auch die globale Nutzung ist möglich). Die das Markenrecht nutzende Strategie des Lizenzentgeltes ist einer normalen Interchange-Regelung strategisch überlegen und vor allem wird durch die Genossenschaft im Eigentum der Bürger Europas auch der europäische Zusammenhalt gestärkt!

- Das Mehrwertsystem auf Basis des KK-Kontos der Europäischen Banken stärkt bewusst den lokalen Handel, da die Kunden der Banken von diesen faktisch dort hingeschickt werden (Vorteile). Insofern wäre es nach meiner Einschätzung durchaus zu rechtfertigen, dass Teile der auszuschüttenden Corona-Leistungen für den Bau dieses strategisch, politisch und auch wirtschaftlich so wichtigen Systems investiert werden. Der genetische Aufbau mit der internationalen Investoren-AG lässt durchaus auch eine staatliche Beteiligung zu.

- Parallel zu diesen Dingen erschaffen wir ein Ökosystem der europäischen Industrie – bewusst ebenfalls in der Rechtsform einer Genossenschaft –, mit dem wir die Prozesse extrem verschlanken und damit auch die Wettbewerbsfähigkeit erhöhen. Der Zahlungsverkehr wird hierbei in die Prozesse vollintegriert (mittels Kennungen im Verwendungszweck). Die hierbei angelegte interne Verbindung zur Mehrwert- und Payment-Genossenschaft ermöglicht es dann auch, den Endkunden zum Vorteil aller Seiten einzubinden (die Vorteile werden dann über Preisvergünstigungen auch an den Endkunden weitergegeben). Die Technologie hierzu haben wir bereits in der Hinterhand. Auch hier ist die Rechtsform der Genossenschaft von entscheidender Wichtigkeit, da dies den echten Zusammenhalt stärkt und vor allem das Konstrukt auch niemals feindlich übernommen werden kann.

- Die Basis für das europäische Bezahl- und Mehrwertsystem muss eine Genossenschaft der Bürger Europas sein und hat von Anbeginn an eine virtuelle Währung inkludiert (als Gegenwert der erhaltenen Mehrwerte ist dies bereits heute möglich). Diese Genossenschaftswährung (Arbeitstitel S-Coin, da S in nahezu allen Sprachen der Welt für Sicherheit steht => internationales Gesamtsystem = S-PAY) kann beziehungsweise wird dann in Zukunft (sobald Patent 060606 Realität wird) durch die Genossenschaft – und damit Europas Menschen selbst – als Gegenmodell zur Überwachungswährung der Internet-Konzerne platziert werden. Die Geldschöpfung erfolgt hierbei dann (gegebenenfalls in Kooperation mit der Zentralbank) wie bisher über die lokal verankerten Banken für bewusst dann nur lokale und reale Dinge (lokal verankerte Giralgeldschöpfung).

Auf den Punkt gebracht: Damit Europa nicht schachmatt geht, bedarf es eines Zahlungsverkehrs in Genossenschaftshand?

Die Menschen haben dann die Wahl zwischen der Überwachungswährung der hierzu vereinigten internationalen Konzerne oder einer Genossenschaftswährung. Die Gemeinschaft der Menschen selbst bietet die Sicherheit. Diese Strategie Nr. 7 wird auch verhindern, dass Europas Banken schachmatt gehen. Die Menschen aus dem Rest der Welt können und werden das neue System und die Währung nutzen, aber sie sind nicht ab- stimmungsberechtigt in der virtuellen Mitgliederversammlung, da gemäß Satzung nur Bürger mit Wohnsitz in Europa Mitglied der Genossenschaft werden können. Wir benötigen so sehr diese echte, in vollendeter Selbstbestimmung gelebte Gemeinschaft der Menschen Europas, verkörpert durch die sehr innovative im „Erfinderländle“ initiierte Genossenschaft, die allen Vorteile, Sicherheit und Zukunft bietet und vor allem niemals feindlich übernommen werden kann!