Wenig ist passiert, seit sich vor zwei Jahren die 17-jährige Naina über den Kurznachrichtendienst Twitter beklagte, dass sie zwar in mehreren Sprachen Gedichte analysieren könne, aber von Steuern, Miete oder Versicherungen keine Ahnung habe. Sie löste damit eine heftige öffentliche Debatte über Finanzbildung aus, aber geschehen ist seitdem wenig. Union Investment hat daher das Marktforschungsinstitut Kantar Emnid mit einer Studie beauftragt, wie Bevölkerung und Experten den Wissensstand über Geld und private Finanzen einschätzen, welche Herausforderungen sie sehen und wer die Verantwortung für eine Verbesserung übernehmen soll. Über die wichtigsten Ergebnisse sprach die Geno-Graph-Redaktion mit Hans Joachim Reinke, dem Vorstandsvorsitzenden von Union Investment.

Wie fällt Ihre Bilanz zum Thema Finanzbildung in den vergangenen beiden Jahren aus, nachdem der Tweet von Naina bundesweit für Schlagzeilen gesorgt hat?

Hans Joachim Reinke: Die Riesenwellen, die die 17-Jährige Schülerin vor zwei Jahren mit ihrem Tweet in den Medien ausgelöst hat, sind zumindest in der Öffentlichkeit weitgehend abgeebbt. Von Flaute kann man zwar nicht sprechen, weil es damals wie heute unzählige Initiativen gibt, die sich für eine bessere Finanzbildung engagieren. Aber der Rückenwind, den sich viele damals versprochen haben, ist leider nicht zu spüren.

Woran mag das liegen?

Da kann ich nur spekulieren. Vielleicht verliert sich das Engagement zu sehr in Einzelinitiativen, die im Kleinen sicher große Wirkung zeigen. Aber gesellschaftspolitisch ist das Thema leider noch nicht auf der Tagesordnung. Die Studie macht ja deutlich, dass gerade auch die Politik gefordert ist. Aber allein kann sie es natürlich nicht richten. Da müssen auch Eltern, Lehrer und Schulen mit ran. Ein weiterer Grund mag der Fokus vieler Initiativen sein, die sich häufig nur mit einem bestimmten Teilbereich befassen wie Überschuldung, Altersvorsorge oder Geldanlage. Einen 360-Grad-Blick auf das Thema haben leider nicht besonders viele Akteure.

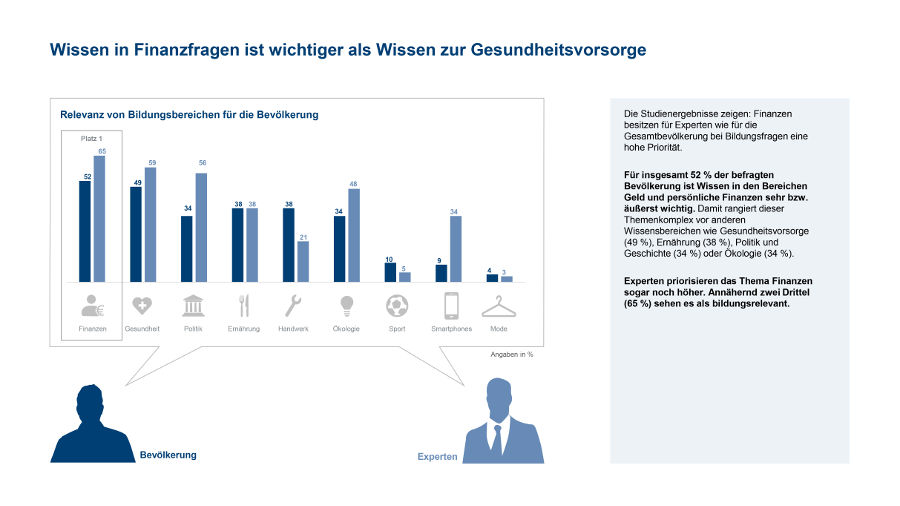

Was sind denn die wichtigsten Ergebnisse der Studie?

Das Wissen über Geld und persönliche Finanzen ist für die Deutschen der wichtigste Bildungsbereich, noch vor Gesundheit, Politik und Ernährung. Nach Expertenmeinung wird die Bedeutung in den nächsten zehn Jahren sogar weiter ansteigen. Wie es tatsächlich um das Wissen rund ums Geld steht, da gehen die Meinungen allerdings auseinander. Während die breite Bevölkerung die eigene Finanzkompetenz als gut einschätzt, sehen das Fachleute ganz anders. Die Studie zeigt, dass Experten Defizite bei der finanziellen Bildung feststellen. Das Überraschende dabei ist, dass diese den eigentlich Betroffenen im Alltag möglicherweise gar nicht auffallen. Das kann sie teuer zu stehen kommen.

Können Sie die unterschiedliche Einschätzung konkretisieren?

Während die Bevölkerung sich für ihr Finanzwissen selbst die Schulnote 2,5 gibt, erhält sie von den Experten nur eine 3,8. Mehr als 50 Prozent der befragten Bevölkerung bewerten das eigene Wissen mit gut oder sehr gut. Nur 5 Prozent der Experten vergeben diese Noten. Die größten Defizite verspüren die Deutschen, wenn es um Themen wie Altersvorsorge (89 Prozent), Zinsen und Schulden, Ratenzahlung und Haushaltsbudget (79 Prozent), Zinsen und Sparen (76 Prozent) oder Versicherungen (72 Prozent) geht. Je nach Altersgruppe wechseln die Schwerpunkte. Mangelndes Wissen zum Thema Geld und Finanzen zieht sich wie ein roter Faden durch die Biographien vieler Menschen in unserem Land. In jeder Altersstufe rücken unterschiedliche Fragestellungen in den Mittelpunkt.

Was steht nach Expertenmeinung einer besseren Finanzbildung entgegen?

Als größte Hindernisse sehen sie eine zu geringe Behandlung des Themas in der Schule (52 Prozent), mangelnde Wissensvermittlung im Elternhaus (50 Prozent) und fehlende Eigenverantwortung junger Menschen (48 Prozent). Als nicht positiv besetztes Lifestyle-Thema benennt knapp die Hälfte der befragten Experten „Desinteresse“ als weiteres großes Hindernis. Die Zahlen legen nahe, dass es nicht die eine ultimative Ursache für die Herausforderungen in der Finanzbildung gibt. Es scheint ein Mix aus verschiedenen Faktoren zu sein.

Wer trägt denn die Hauptverantwortung für die Vermittlung von Finanzwissen?

Diese weisen Experten derzeit vor allem den Familien (73 Prozent), gefolgt von den Schulen (55 Prozent), zu. Dafür erhalten die Eltern von den Fachleuten allerdings nur eine schwache Schulnote von 3,7. Noch schlechter fallen die Noten für die Vermittlung von Finanzwissen in den Schulen (4,1) aus. Auch die Politik bekommt von den Experten eine 4,0. Besonders umstritten ist die Rolle der Schule. Nur jeder dritte Deutsche (36 Prozent) gibt an, dass ihm wichtiges, auch heute noch relevantes Finanzwissen in der Schule vermittelt wurde.

Dabei wird doch schnell ein entsprechendes Schulfach gefordert?

Die Studie zeigt, dass Schule nur ein Teil der Lösung ist, ihre Rolle aber trotzdem deutlich gestärkt werden sollte. 73 Prozent der Bevölkerung wünschen eine bessere Verankerung der Finanzbildung bereits in unteren Jahrgängen, 61 Prozent fordern dafür ein eigenes Schulfach.

Als Lösungsansatz wurde am häufigsten die unternehmensinterne Weiterbildung genannt. Ist das realistisch?

Das ist tatsächlich so. Vier von fünf Befragten (83 Prozent) halten es für chancenreich, das Thema Finanzbildung über innerbetriebliche Maßnahmen zu verbessern. Drei Viertel der Befragten (74 Prozent) wünschen sich eine Stärkung der Elternkompetenzen. Auf Platz drei folgt die Schule mit 73 Prozent. Es überrascht, dass Finanzbildung als Teil des Arbeitsverhältnisses gesehen wird. Hier anzuknüpfen könnte ein Baustein auf dem Weg zu einer verbesserten Finanzbildung in Deutschland sein. Interessant ist aber, dass Unternehmen ihre Mitarbeiter zunehmend auch über Themen wie Altersvorsorge oder Pflege informieren. Vielleicht gibt es die Möglichkeit, Eltern hier zum Thema finanzielle Bildung abzuholen und damit von der Seite auch etwas zu tun.

Warum ist das Thema Finanzbildung besonders bei der jungen Generation so uncool?

Wenn es ums solide Planen der eigenen Finanzen geht, fällt bei vielen Menschen die Klappe.Und das ist auch kein Wunder: Wer beschäftigt sich schon gerne mit einem Thema, mit dem er sich nicht so gut auskennt. Man macht das Nötigste oder das, was man dafür hält und dann reicht es auch. Interessanterweise gibt es bei Kindern den gegenteiligen Effekt. Kinder sind von Geld und all den Symbolen, die damit zusammenhängen, schwer fasziniert: Der erste eigene Geldschein, das erste Sparbuch, ein Sparschwein – in jungen Jahren hat Geld genau die Emotionalität und Leidenschaft, die später verloren geht, wenn aus der Kür eine Pflicht wird und man es nicht mehr tun darf, sondern tun muss.

Wie kann man das Interesse für Finanzbildung erhöhen?

Es muss klarwerden, dass es mich nicht belastet, sondern entlastet, wenn ich besser Bescheid weiß. Es ist kein Universitätsstudium nötig, um meine wichtigsten finanziellen Angelegenheiten zu regeln. Wir dürfen das Thema nicht überakademisieren. Es geht darum, dass die Menschen ein klares Koordinatensystem haben, auf dessen Basis sie besser beurteilen können, was gut und was schlecht für sie ist.

Was planen Sie weiter?

Die Studienergebnisse zeigen einerseits, wie groß der Handlungsbedarf bei dem Thema ist und andererseits wie erheblich teilweise die Unterschiede im Meinungsbild der verschiedenen befragten Gruppen sind. Wir möchten mit der Studie die öffentliche Debatte über das Thema voranbringen und suchen dazu den Dialog mit den betroffenen Gruppen.