Bildung stellt die Weichen für die Zukunft. Angesichts der digitalen Revolution und den damit verbundenen völlig neuen Anforderungen an Wissen und den Umgang damit ist Bildung eine der zentralen Schlüsselaufgaben für die Sicherung des Wohlstands. Gründe genug, das Thema in Verbindung mit den notwendigen Investitionen in Bildung genauer unter die Lupe zu nehmen. Dies hat Union Investment zusammen mit Professor Ludger Wößmann vom ifo-Institut getan. Gemeinsam mit Hans Joachim Reinke, Vorstandsvorsitzender von Union Investment, steht der Bildungsexperte der Geno-Graph-Redaktion Rede und Antwort zu den wichtigsten Erkenntnissen aus der Studie.

Herr Reinke, wieso beschäftigt sich Union Investment mit dem Thema Bildung?

Hans Joachim Reinke: Als Fondsgesellschaft der Genossenschaftlichen Finanzgruppe ist es unsere Profession, dass wir uns tagtäglich mit dem Wohlstand unserer Kunden beschäftigen. Mit der Studie werfen wir einen Blick auf das Fundament des deutschen Wohlstands: Denn der Bildungsstand ist ein ganz entscheidender Faktor dabei – egal ob es sich um den individuellen Wohlstand eines jeden einzelnen oder den Wohlstand unserer ganzen Gesellschaft handelt. Allerdings ist Bildung für den einzelnen immer mit einer Entscheidung verbunden, die nicht so einfach von der Hand geht.

Denn Bildung ist immer auch eine Investition. Es gibt sie nicht zum Nulltarif. Sie kostet nicht nur Zeit und Engagement, sondern auch Geld. Wer sich für einen Ausbildungsweg oder eine Weiterbildung entscheidet, muss dafür Zeit und Geld einplanen und sollte deshalb frühzeitig die finanziellen Weichen stellen. Denn am Ende lohnt sich Bildung – auch nach Abzug aller Kosten. Mit der Veröffentlichung dieser Studie wollen wir einen Impuls setzen, um den Aspekt des Bildungssparens stärker in den Fokus der Öffentlichkeit zu rücken. Denn wirklich systematisches Ansparen für Bildung ist in Deutschland heute die Ausnahme. Man spart durchaus für Kinder, Enkel, Nichten und Neffen – aber im Hinterkopf hat man dabei eher den Führerschein oder das erste Auto. Das Sparziel sollte aber genauso auch das Thema Bildung berücksichtigen. Denn auch hier zeigt sich: Je früher man damit beginnt, desto mehr ist möglich. Und: Bildung ist eine Investition fürs ganze Leben.

Herr Wößmann, was bringt also eine Investition in Bildung am Ende?

Ludger Wößmann: Insgesamt ist unsere Erkenntnis aus der Studie, dass sich Bildung nicht nur in Form eines höheren Einkommens auszahlt, sondern auch das Arbeitslosigkeitsrisiko deutlich senkt. Während die durchschnittliche Arbeitslosenquote bei Menschen ohne eine Berufsausbildung in den vergangenen knapp 40 Jahren um mehr als das Vierfache auf 19 Prozent gestiegen ist, nahm sie bei Menschen mit Lehre beziehungsweise Berufsabschluss nur von rund 3 auf knapp 7 Prozent zu. Bei Universitätsabsolventen erhöhte sich die Arbeitslosenquote bundesweit am moderatesten von 1,5 Prozent auf 2,5 Prozent. Das Risiko, in Baden-Württemberg mit einem Universitätsabschluss arbeitslos zu werden, ist unterdurchschnittlich: Es liegt zwischen 1,6 und 1,9 Prozent. Bildung senkt also das Arbeitslosigkeitsrisiko deutlich und ist daher die beste Arbeitslosenversicherung – auch in Baden-Württemberg.

Wie sieht es bei den Einkommenschancen aus?

Wößmann: Arbeitnehmer in Baden-Württemberg erreichen mit einer abgeschlossenen Berufsausbildung ein durchschnittliches monatliches Nettoeinkommen zwischen 2.037 Euro und 2.093 Euro. Alle baden-württembergischen Regierungsbezirke liegen im bundesweiten Vergleich unter den zehn besten Regionen. Die Ergänzung einer klassischen Lehre um eine zusätzliche Ausbildung zum Meister oder Techniker ist nach wie vor eine zentrale Säule der beruflichen Bildung in Deutschland. Mit einer bundesweiten Verbreitung von 10 Prozent lagen diese beiden Qualifizierungen gleichauf mit der Verbreitung einer universitären Hochschulbildung.

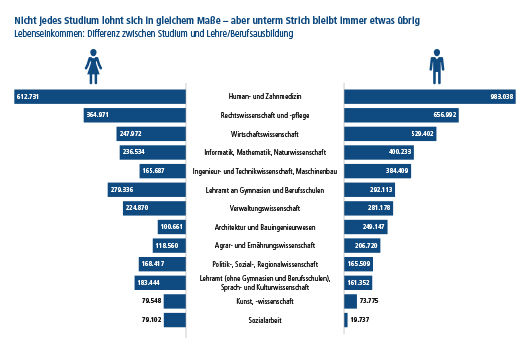

Aber nicht jedes Studium ist per se lohnender als etwa der Weg über eine Lehre zum Meister oder Technikerabschluss. Wir beobachten deutliche Unterschiede bei den Einkünften zwischen den Berufszweigen und der Studienrichtung. Während man durch ein Medizinstudium über das gesamte Erwerbsleben durchschnittlich bis zu 983.000 Euro mehr verdient als mit einer Lehre, schlägt ein Studium im Bereich Sozialarbeit nur mit einem Plus von 20.000 Euro zu Buche. Auch bei einer Meister- oder Technikerausbildung gibt es erhebliche Unterschiede. Im Bundesdurchschnitt verdient ein Meister oder Techniker 2.378 Euro monatlich. Im Regierungsbezirk Stuttgart erzielen sie ein Nettoeinkommen von durchschnittlich 2.783 Euro, in Tübingen ist es mit 2.682 Euro etwas weniger. Universitätsabsolventen kommen in Baden-Württemberg auf durchschnittliche Netto-Bezüge von 3.584 Euro bis 3.831 Euro pro Monat.

Reinke: Allein diese Ergebnisse zeigen die zentrale Rolle einer qualifizierten Ausbildung. Auch wenn die privaten Aufwendungen für Bildung in Deutschland im Vergleich zu anderen Staaten deutlich geringer sind, sollte man sich Gedanken über die damit verbundenen Investitionen machen. Ganz gleich ob es sich um einen möglichen Meisterbrief oder die Finanzierung eines Studiums für die Kinder oder Enkel handelt. Denn die kostenlosen Leistungen des deutschen Bildungssystems verdecken die umfassenden privaten Aufwände, die Bildung heute mit sich bringen. Immerhin belaufen sich die durchschnittlichen Kosten eines Studiums auf rund 30.000 Euro. Wer etwa 100 Euro monatlich in einen Fondssparplan einzahlt, erzielt bei einem Ertrag von jährlich vier Prozent nach 18 Jahren einen Betrag von 31.441 Euro und damit mehr als die Summe, die das Studium eines Kindes heute kostet.

Bei der Untersuchung der Lebenseinkommen zeigt die Studie eine weitere überraschende Entwicklung in Hinblick auf die Altersvorsorge. Was genau haben Sie festgestellt?

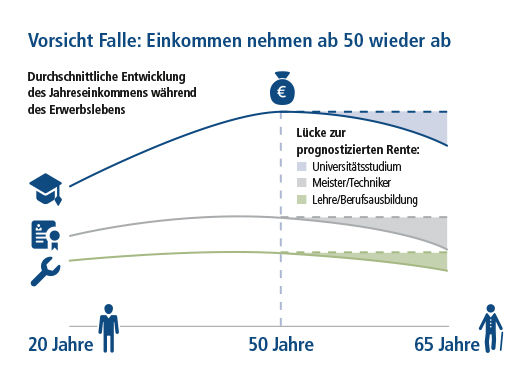

Wößmann: Ein tatsächlich überraschendes Ergebnis unserer Untersuchung ist, dass ab einem Lebensalter von etwa 50 Jahren die durchschnittlichen Einkommen sinken. Diese Entwicklung entkräftet die Annahme vieler Beitragszahler, dass sich das Einkommen bis kurz vor der Rente auf mindestens gleichem Niveau wie mit 50 Jahren bewegt. Das ist insbesondere bedeutsam vor dem Hintergrund der jährlichen Renteninformation, in der die Rentenversicherung genau davon ausgeht. Verantwortlich für den Rückgang sind zunehmende Nichtbeschäftigung, insbesondere durch Vorruhestand.

Reinke: Diese Erkenntnis ist auch wichtig, weil dies bei der Planung der eigenen Altersvorsorge bisher meist unberücksichtigt bleibt. Wer also böse Überraschungen beim Renteneintritt vermeiden möchte, muss mehr vorsorgen und vor allem früher. Je höher das Einkommen ist, desto deutlicher fällt dieser Effekt übrigens aus. Altersvorsorge ist damit nichts, was auf die lange Bank geschoben werden kann.