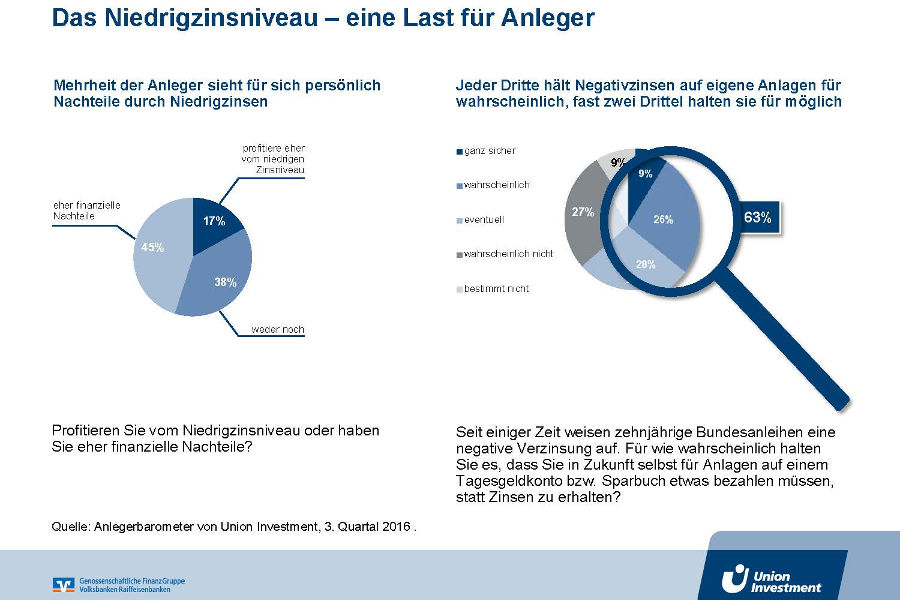

Laut Union-Investment-Umfrage halten es zwei von drei deutschen Sparern (63 Prozent) für möglich, dass künftig für private Geldanlagen Negativzinsen gezahlt werden müssen. Neun Prozent sind sich sogar ganz sicher, dass dies kommen wird. Große Unterschiede bei der Einschätzung zu dieser Frage gibt es je nach Alter der Befragten: Insbesondere Anleger zwischen 50 und 59 Jahren sind dabei besonders pessimistisch. Hier gehen 66 Prozent von möglichen Strafzinsen aus, wohingegen unter den 30- bis 39-jährigen Sparern nur 59 Prozent damit rechnet.

Insgesamt sehen sich Anleger über alle Anlageformen hinweg als Leidtragende des niedrigen Zinsniveaus. 45 Prozent der Befragten sind der Meinung, dass sie eher Nachteile erleiden. Dies sind die zentralen Ergebnisse aus dem aktuellen Anlegerbarometer von Union Investment, einer repräsentativen Befragung deutscher Finanzentscheider in privaten Haushalten. Die Geno-Graph-Redaktion sprach mit Giovanni Gay, Geschäftsführer bei Union Investment, über die Ergebnisse.

Herr Gay, gibt es aus der Umfrage Erkenntnisse, wie Sparer mit dieser Erwartung umgehen? Ändern sie ihr Sparverhalten zugunsten chancenreicherer Geldanlageformen?

Auch wenn viele Sparer mit Negativzinsen auf Tagesgelder und Sparkonten rechnen oder diese zumindest für möglich halten, ist die Bereitschaft, das Geld stattdessen in aktienbasierten Anlageformen anzulegen noch ausbaufähig. Unsere Umfrage zeigt, dass nur jeder Vierte dies zum jetzigen Zeitpunkt ganz sicher oder wahrscheinlich tun würde. 14 Prozent sagen „eventuell“. 59 Prozent der Befragten lehnen dies ab.

Gibt es hier Unterschiede zwischen jungen und älteren Sparern oder gilt diese Erkenntnis generationenübergreifend?

In der Tat gibt es Unterschiede zwischen den Generationen: Für ein knappes Drittel der 30- bis 39-Jährigen sind aktienbasierte Geldanlagen wahrscheinlich oder ganz sicher eine Alternative zu zinsbasierten Anlageformen, für 13 Prozent eventuell. Abgelehnt werden Aktien von 58 Prozent in dieser Altersspanne. Am skeptischsten sind Sparer im Alter zwischen 40 und 49 Jahren. Von ihnen sehen beinahe zwei Drittel aktienbasierte Anlageformen nicht als Alternative.

Wie bewerten Sie diese Abneigung der Sparer gegenüber Anlageformen, die auf Aktien basieren?

Wir sehen eine Entwicklung hin zu einer steigenden Bereitschaft für chancenorientierte Anlagen. Aber eine Mehrheit der Befragten hat tief sitzende Vorbehalte. Hier gilt es weiter zu werben und Verbraucher über niedrige Einstiegshürden mit diesen Anlagen vertraut zu machen. Dabei erkennen die Menschen durchaus, dass die aktuelle Zinssituation zunehmend zu einer Belastung wird. Ein Zeichen dafür ist die sinkende Beliebtheit von Tagesgeld. Nur noch 19 Prozent der Befragten halten diese Anlageform für attraktiv. Dies ist ein historischer Tiefstand für diese Form der Geldanlage. Die niedrigen Zinsen kommen also jetzt langsam im Geldbeutel der Anleger an. Sie merken, dass sie nicht mehr vorankommen, wenn sie auf die vertrauten Instrumente setzen.

Welche Anlageformen sind bei den Sparern an die Stelle des Tagesgelds getreten?

Unser Anlegerbarometer hat ergeben, dass bei den Umfrageteilnehmern weiterhin eine Geldanlage in Immobilien am beliebtesten ist. Drei Viertel der Befragten halten diese Anlageform für attraktiv. Auch Gold bleibt in der Beliebtheitsskala weit vorn und steigt in der Gunst der Anleger weiter. Mehr als die Hälfte der Anleger, genauer 57 Prozent, hält diese Anlageform für attraktiv. Das sind 17 Prozentpunkte mehr als im Vorjahr. Aktien und Investmentfonds bleiben hingegen unverändert für jeweils rund ein Drittel der deutschen Sparer attraktiv.

Das Anlegerbarometer von Union Investment ist seit Jahren auch ein Gradmesser, wie deutsche Sparer das wirtschaftliche Umfeld in Deutschland und im eigenen Haushalt einschätzen. Wie sind hier die aktuellen Ergebnisse?

Die meisten Anleger äußern sich gelassen. Zwei von drei Befragten halten die wirtschaftliche Lage in Deutschland für stabil. Auch beim Blick auf die eigene fi nanzielle Situation herrscht Optimismus: Knapp drei Viertel gehen von einer gleich bleibenden Lage aus, 16 Prozent glauben, dass sich die persönliche Situation verbessern wird. Nur acht Prozent äußern sich pessimistisch und glauben, dass sich ihre Lage verschlechtern wird.

Spielt der Brexit bei den Sparern eine Rolle?

Die Entscheidung der Briten für einen Austritt aus der Europäischen Union spielt nur eine kleine Rolle. Mit Blick auf die Entwicklung des Euro nach der Brexit-Entscheidung reagieren die deutschen Anleger entspannt. Beinahe jeder Zweite rechnet nicht mit Auswirkungen auf die Stabilität des Euro. Einen negativen Einfl uss auf die europäische Gemeinschaftswährung erwarten 37 Prozent der Befragten. 12 Prozent erwarten sogar positive Konsequenzen. Besonders junge Menschen sehen den Austritt Großbritanniens allerdings kritisch für die Stabilität des Euro. 47 Prozent der Deutschen im Alter von 20 bis 29 Jahren befürchten negative Einflüsse.

Das Anlegerbarometer von Union Investment

Seit Anfang 2001 ermittelt das Marktforschungsinstitut Forsa im Auftrag von Union Investment quartalsweise das Anlegerverhalten. Befragt werden 500 Finanzentscheider in privaten Haushalten im Alter von 20 bis 59 Jahren, die mindestens eine Geldanlage besitzen. Für das dritte Quartal erhob Forsa die Daten von 1. bis 9. August 2016. Bei Umfragewerten, die sich nicht zu 100 Prozent addieren, gibt die Differenz den Anteil der unschlüssigen Befragten an.