In zinslosen Zeiten fehlt der Anreiz Geld zurückzulegen und die Konsumlaune steigt – eine naheliegende Vermutung. Aber trifft sie auch zu? Um das herauszufi nden, ließ Union Investment mehr als 8000 Bundesbürger befragen. Das Ergebnis: Kaum Anzeichen von Sparfrust, die Deutschen behalten ihre Sparlust. Nur beim Ertrag hapert es noch. Doch Beratung Die aktuelle Studie „Die Deutschen und ihre Beziehug zum Sparen“ zeigt, dass 90 Prozent der Bundesbürger Geld zurücklegen, jeder Zweite monatlich. Die Sparquote bleibt mit durchschnittlich 10,6 Prozent des verfügbaren Haushaltseinkommens über alle Altersgruppen hinweg auf einem konstant hohen Niveau. Nur ein kleiner Anteil von 10,4 Prozent verzichtet ganz aufs Sparen. Das aber nicht zugunsten von vorgezogenem Konsum - etwa über Konsumentenkredite. Hier gaben nur 31 Prozent der Befragten an, es in Betracht zu ziehen.

Es erwies sich auch, dass das Thema Sparen grundsätzlich positiv besetzt ist. Denn die Befragten halten es weder für altmodisch noch für spießig. Ganz im Gegenteil, es nicht zu tun, bereitet vielen ein ungutes Gefühl. Für 73 Prozent der Befragten bedeuten finanzielle Rücklagen, jetzt und künftig handlungsfähig zu sein, womit auch ein Zugewinn an persönlicher Freiheit verbunden ist. Wer spart, dessen Wohlfühlfaktor steigt.

Zweckbeziehung statt Herzensangelegenheit - das Sparen

Geld ist und bleibt ein emotionales Thema. Da war die Frage der Forscher naheliegend, wie Studienteilnehmer ihre Beziehung zum Sparen beschreiben. Fast jeder Dritte stufte sein Verhältnis als „Liebesheirat“ ein, 6,1 Prozent als „Rosenkrieg“ und die große Mehrheit

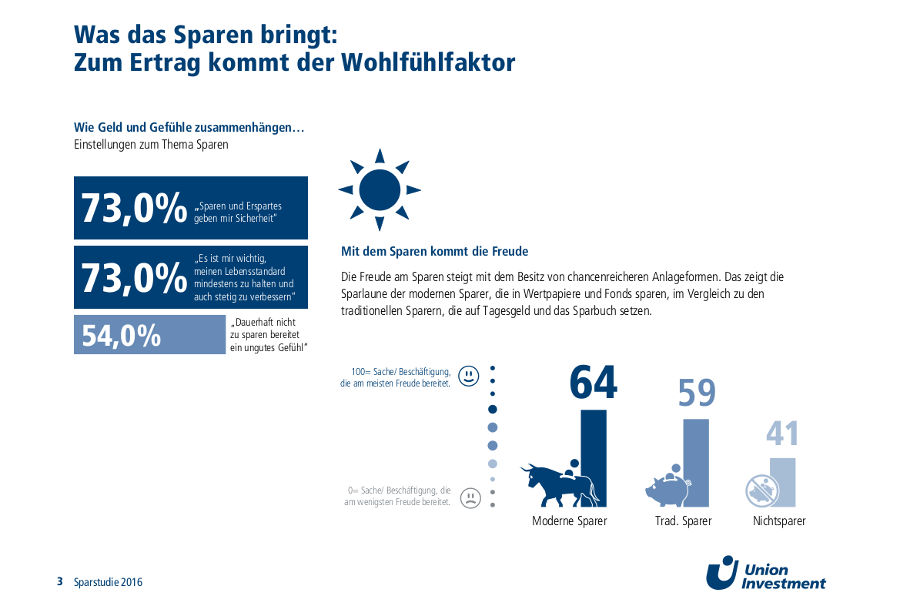

mit 63,9 Prozent als nüchterne „Zweckbeziehung“. Folglich muss man das Thema nicht lieben. Um sich damit auseinanderzusetzen, reicht offensichtlich eine rationale Einstellung aus. Eine weitere interessante Erkenntnis: Je moderner das Anlageverhalten ausgeprägt ist, umso weniger stehen die Befragten mit dem Sparen auf Kriegsfuß. Während bei den Nichtsparern noch 17,7 Prozent ihr Verhältnis als „Rosenkrieg“ bezeichneten, fielen die Werte bei traditionellen Sparern, die klassisch auf Tagesgeld und Sparbuch setzen, und modernen Sparern, Besitzer von Wertpapieren und Fonds, mit 5,8 und 2,5 Prozent deutlich niedriger aus. Zudem hängt die Freude am Sparen offensichtlich mit der Art und Weise der Anlage zusammen. Das zeigt sich im neu kreierten Sparlaune-Index von Union Investment, der anhand der rund 8.000 Befragungen erstellt werden konnte. Auf einer Skala von 0 bis 100 kommen moderne Sparer auf einen Sparlaune-Index von 64, traditionelle Sparer auf 59 Punkte und Nichtsparer fallen mit 41 Punkten deutlich zurück.

Nichtsparer unterschätzen ihre Möglichkeiten

Der Anteil der Nichtsparer ist mit 10,4 Prozent überraschend gering. Von ihnen geben 51 Prozent fehlende Mittel als Grund für ihre Untätigkeit an. Das legt den Schluss nahe, dass die andere Hälfte ihr Potenzial nicht nutzt. Jeder dritte Nichtsparer und zeitgemäße Produkte unterstützen. gibt niedrige Zinsen als Ursache für seine Sparverweigerung an. Das belegt, dass die Diskussion über das Niedrigzinsumfeld der Sparkultur schadet. Viele glauben, dass es sich nicht mehr für sie lohnt, sich mit ihrer Geldanlage auseinanderzusetzen. Zudem unterschätzen viele Nichtsparer offensichtlich ihre Möglichkeiten: 59,7 Prozent verfügen über ein Einkommen von mehr als 1.500 Euro. 37,6 Prozent gaben sogar ein Sparvermögen größer 5000 Euro an, 27,6 Prozent sogar mehr als

10.000 Euro. Ein wenig mehr Ermutigung könnte hier schon helfen, die Menschen nicht weiter zu verunsichern. Im Niedrigzinsumfeld sollte mehr darüber gesprochen werden, wie sich sparen lohnt und weniger, warum es angeblich keinen Sinn mehr macht.

Schlaue sparen mehr

Ein wichtiger Faktor beim Sparen ist die Selbsteinschätzung des Wissens. Die Studie ergab, dass diejenigen, die sich selbst als Experten bezeichnen, zu 85,7 Prozent auch regelmäßig sparen. Unter den Ahnungslosen spart nur jeder Dritte regelmäßig (33,3 Prozent). Aber um erfolgreich zu sparen, muss man nicht unbedingt ein Experte sein. So ordnen sich unter den modernen Sparern 43,1 Prozent nur als „Bisschen-Kenner“ ein. Bei den traditionellen Sparern lagen die Superexperten bei 23,7 Prozent und dafür die Bisschen-Kenner bei 54,4 Prozent. Die Beratung in der Bank unterstützt Kunden, ihre Sparkarriere voranzutreiben. Sie macht den Weg frei für moderne Geldanlage, bei der mit zeitgemäßen Produkten die Brücke zum Sparer und zu seinen individuellen Bedürfnissen gebaut werden kann. Insbesondere bei modernen Sparern steht das Gespräch mit dem Experten hoch im Kurs: 72 Prozent haben schon einmal eine Beratung zum Thema Sparen in Anspruch genommen. Bei den Traditionellen und Nichtsparern fällt der Wert mit 60,7 beziehungsweise 40,6 Prozent deutlich niedriger aus. Doch ein Großteil der Befragten will sich nicht häufiger als unbedingt notwendig mit dem Thema auseinandersetzen. Zwei Drittel möchten die Angelegenheiten regeln und danach über einen längeren Zeitraum mit der Geldanlage nichts mehr zu tun haben. Das ist auch in Ordnung, denn der Weg zum zeitgemäßen Sparen ist geebnet.