Lange scheinen sie her, die Zeiten, als das Bankaufsichtsrecht gefühlt aus wenig mehr als dem Kreditwesengesetz und einigen Verordnungen und Verlautbarungen bestand. Schon damals erschienen uns einige Regelungsbereiche relativ umfangreich, zum Beispiel die Definition des Eigenkapitals in § 10 KWG, welcher in seiner Fassung von 1993 immerhin bereits rund zehn Seiten umfasste. Insgesamt war in der Rückschau aber alles noch gut überschaubar.

Dabei setzte die Europäisierung des Bankaufsichtsrechts bereits seit den 1980er Jahren ein. Etliche europäische Richtlinien (beispielsweise die Bankrechtskoordinierungs- und Kapitaladäquanz- Richtlinien) wurden seither in deutsches Recht umgesetzt. Diese beruhten zu einem großen Teil auf internationalen Übereinkünften, die zuvor im Baseler Ausschuss für Bankenaufsicht ersonnen wurden. Die Folge war eine überschaubare Zahl von KWG-Novellen. Deren Umsetzung machte früher schon einige Arbeit, war aber auch für kleine Banken durchaus zu bewältigen.

Dann aber kam die Finanz- und Staatsschuldenkrise 2008/2009 – und in der Folge eine wahre Inflation des aufsichtsrechtlichen Regelwerks. Die dahinterliegende politische Absicht war durchaus ehrenwert, ging es doch darum, das Finanzsystem sicherer zu machen und dafür zu sorgen, dass sich eine Entwicklung wie in der Finanzkrise mit staatlichen Rettungspaketen in gigantischen Größenordnungen niemals wiederholen dürfe.

CRR nur die Spitze des Eisbergs

Ein Meilenstein der Veränderungen wurde im Jahr 2012 mit der Capital Requirements Regulation (CRR – in Kraft seit Anfang 2014) vollzogen, die der Umsetzung der verschärften Basel-IIIRegeln in europäisches Recht diente. Damit wurde im EU-Bankensektor das Prinzip unmittelbar gültiger europäischer Verordnungen begründet. Seitdem ist im Kernbereich vor allem der Eigenkapital-, Liquiditäts- und Großkreditbestimmungen (sogenannte Säule 1 von Basel) sowie bei der Offenlegung (Säule 3) die CRR anzuwenden. Aus Sicht international tätiger Großbanken ist das eine wünschenswerte Verringerung von Aufwand, weil damit die unterschiedlichen Umsetzungen in den einzelnen Mitgliedstaaten der EU wegfielen. Für die Vielzahl kleiner, überwiegend regional tätiger Banken stellt es jedoch eine enorme Ausweitung des Umfangs und der Komplexität des Regelwerks dar. Dabei ist die CRR mit ihren rund 350 Seiten nur die Spitze des Eisbergs. Die „Details“ sind vielfach an die European Banking Authority (EBA) ausgelagert. So enthält die CRR mehr als 100 Aufträge an die EBA zur Ausarbeitung sogenannter „Technischer Standards“, die als delegierte Verordnungen ebenfalls unmittelbar von allen Banken der EU zu beachten sind und selten einen Umfang von weniger als 30 Seiten aufweisen, zuweilen 50 und mehr Seiten.

Meldewesen-Experten unabdingbar

Des Weiteren kam es zu einer nicht endenden Flut neuer Melde-Anforderungen, die mit der inzwischen mehr als 2.000 Seiten umfassenden Verordnung zum Common Reporting (Corep) nur ansatzmäßig beschrieben ist – und sogar einen neuen Berufsstand hervorgebracht hat: den „Meldewesen-Experten“, den sich inzwischen auch kleine Banken leisten müssen.

Verschärft wird das Ganze durch einen zentralen Grundsatz des europäischen Bankaufsichtsrechts, das sogenannte Single Rule Book. Er besagt, dass alle Vorschriften grundsätzlich von jeder Bank, egal wie groß oder wie klein, anzuwenden sind. Was in der Theorie konsequent erscheint, erweist sich als großes praktisches Problem für kleinere Banken. An sie werden im Prinzip dieselben Anforderungen gestellt wie an große, internationale Banken. Die alternative Idee, kleine regionale Banken einem eigenen (vereinfachten) Regelwerk zu unterwerfen, wurde bislang verworfen. Es setzte sich vielmehr das einheitliche Regelwerk durch, und zwar nicht nur in der CRR, sondern auch in diversen weiteren Aufsichtsfeldern wie zum Beispiel bei der Kapitalmarktaufsicht. Und selbst in den Bereichen, die weiter in Form national umzusetzender EU-Richtlinien beschlossen werden (beispielsweise das Risikomanagement betreffend, also die 2. Säule von Basel), ist die Neigung der nationalen Regelsetzer, die dabei gegebenen Spielräume zu nutzen, immer weniger ausgeprägt, sondern es wird weitgehend eine 1:1-Umsetzung praktiziert.

Aufsichtsbehörden tun sich schwer mit der Verhältnismäßigkeit

Nur wenig Trost bietet bislang der inzwischen in sämtlichen europäischen Regelwerken verankerte Grundsatz der „Proportionalität“. Die vernünftig klingende Idee ist, vereinfacht ausgedrückt, besonders komplexe Regelungsbereiche entsprechend der Größe und Risikoexponiertheit der Banken unterschiedlich auszulegen. Allerdings tun sich die Aufsichtsbehörden schwer mit der Konkretisierung der rechtsstaatlich gebotenen Verhältnismäßigkeit. In der Bankenregulierung ist vielfach gelebte Praxis, dass die Regeln zunächst auf große, systemrelevante Institute zugeschnitten – und dann in einem 2. Schritt weitgehend unverändert auf alle, auch kleine, Banken ausgerollt werden. Proportionalität wird dann auf der Detailebene versucht. Ein Ansatz, der gemessen am Umfang der auch für kleine, nicht komplexe Banken zu beachtenden Anforderungen als gescheitert angesehen werden kann.

Doch damit nicht genug. Im November 2014 wurde im Rahmen der europäischen „Bankenunion“ ein weiterer Schritt vollzogen, der im Ergebnis die Komplexität der Aufsichtsbestimmungen weiter treibt. Mit der Einführung des „Single Supervisory Mechanism“ (SSM) kommt – neben dem europäischen Gesetzgeber und der EBA – ein weiterer zentraler Player auf den Plan, nämlich die Europäische Zentralbank (EZB). Diese hat nicht nur die unmittelbare Aufsicht über die etwa 120 größten „bedeutenden“ Institute (Significant Institutions – SI) im Euro-Währungsgebiet übernommen, sondern auch die Gesamtverantwortung für das Funktionieren des Aufsichtssystems insgesamt. Theoretisch sollte sich für die Vielzahl der kleinen „weniger bedeutenden“ Banken (Less Significant Institutions – LSI) wenig geändert haben, blieb es doch bei der unmittelbaren Zuständigkeit der nationalen Aufsichtsbehörden für die laufende Aufsicht.

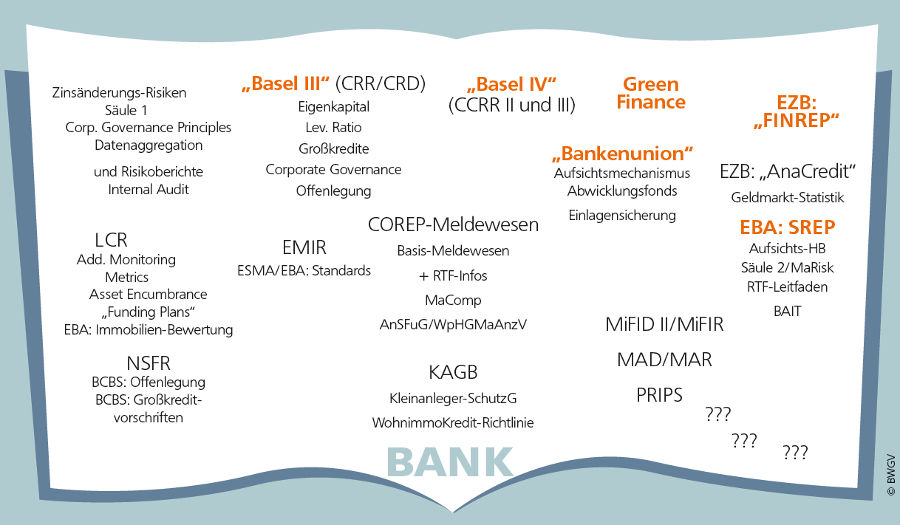

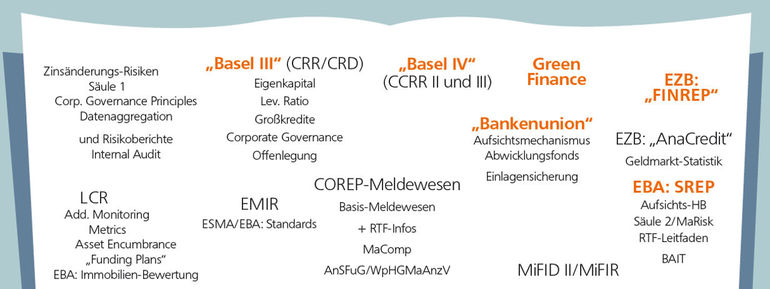

Faktisch ist es aber so, dass die personell aufgerüstete EZB ein natürliches Interesse daran hat, dass die Aufsicht im gesamten Euro-Land nach denselben Regeln und insbesondere auf derselben Datenbasis erfolgt – neudeutsch: „Aufsichts Konvergenz“. Die Vorgehensweise ist auch hier immer dieselbe: Zunächst werden Regeln für die Beaufsichtigung der bedeutenden Institute aufgestellt – diese werden dann zeitversetzt nur wenig verändert in Form von „LSI-Leitfäden“ faktisch auf alle, auch ganz kleine Institute ausgerollt. Ein Beispiel sind etwa die Regeln für den SREP-Kapitalzuschlag (Vgl. EZB: „SSM-LSI-SREP-Methodik“ (Ausgabe 2018), abrufbar unter www.bankingsupervision.europa.eu). Hinzu kommt der Datenhunger der Zentralbank, der sich zum Beispiel an der Ausweitung der Finrep-Berichterstattung auf alle Institute zeigt. Dass bei der Anwendung der Details dann durchaus versucht wird, nach Größen- und Risiko-Gesichtspunkten zu unterscheiden, ist aller Ehren wert – unter dem Strich resultiert aus jedem aufgegriffenen Thema aber ein enormer zusätzlicher Umsetzungsaufwand, der auch die kleinsten Banken trifft (siehe Abbildung).

Inflation der Regelwerke

Das Gesamtergebnis von all dem ist eine Inflation der Regelwerke, ein hohes Maß an Unübersichtlichkeit und enorme bürokratische Belastungen, die kleine Banken mit geringen Ressourcen ungleich härter treffen als große, internationale Konzerne. Dies alles hat wesentlich dazu beigetragen, dass die Anzahl der Banken in der EU und insbesondere in Deutschland in den vergangenen fünf Jahren drastisch zurückgegangen ist – und weiter zurückgeht. Damit geht Stück für Stück ein wichtiger Stabilitätsfaktor verloren. Für Deutschland mit seiner mittelständisch geprägten Wirtschaft ist das besonders fatal, weil die Vielfalt in der deutschen Bankenlandschaft bislang auch ein Garant für die bedarfsgerechte Finanzierung der kleinen und mittleren Unternehmen war, denen der Kapitalmarkt nicht offensteht (Vgl. hierzu ausführlich DIHK in der Analyse der „Zukunft der bankenbasierten Unternehmensfinanzierung am Finanzplatz Deutschland“, Dez. 2018 (www.dihk.de/presse/analyse/12-2018-fahrholz-finanzplatz). Insgesamt ist festzuhalten, dass im Zuge der Finanzmarktregulierung, bei der am Anfang das „too-big-to-fail“- Problem im Vordergrund stand, wir es inzwischen mit dem Kollateralschaden eines fortschreitenden „too-small-to-comply“-Problems zu tun haben.

Erste Initiativen

Eine wesentliche Erkenntnis etwa aus der Basel-III-Umsetzung ist, dass das Abverlangen von Proportionalität auf der Verwaltungsebene nicht nur mühsam ist, sondern im Ergebnis meistens ohne ausreichende Wirkung bleibt. In den Verhandlungen um Details zwischen Aufsehern und Experten (Spezialisten unter sich) werden die Vorschriften, selbst wenn sie gut gemeint sind, zuverlässig nur eines, nämlich immer komplexer.

Aus diesem Grund hat der BWGV bereits Ende 2014 eine erste verbundinterne Initiative zur „Vereinfachung der Regulatorik für kleine und mittlere Banken“ gestartet. Es gab damals in Aufsichtskreisen zwar bereits ein punktuelles Problembewusstsein. Beispielhaft sei hier der „Workshop on Proportionality“ genannt, den die EBA bereits im Oktober 2013 durchführte. Dabei handelte es sich aber eher noch um rhetorische Bekenntnisse und einmalige Aktionen ohne Wirkung und Verbindlichkeit.

Im Jahr 2015 wurde vom BVR eine Analyse zu den „Auswirkungen der Regulatorik auf kleinere und mittlere Banken am Beispiel der deutschen Genossenschaftsbanken“ in Auftrag gegeben. Mit dem Ergebnis der von den Professoren Inderst und Hackethal von der Goethe-Universität Frankfurt am Main durchgeführten Studie war nun auch wissenschaftlich belegt, dass die durchschnittlichen Regulierungskosten bezogen auf die Bilanzsumme bei kleinen Banken um ein Vielfaches höher liegen als bei großen Instituten und auch im Vergleich zum Ertrag weitaus höher sind. Die stärkere Belastung kleiner und mittlerer Banken führt danach eindeutig zu steigendem Fusionsdruck, einer Mehrbelastung der Mitarbeiter und der Vorstände sowie einer deutlichen Verlagerung des Fokus der Aktivitäten weg vom Kunden. Das Gutachten zeigt zudem, dass viele aufsichtliche Maßnahmen das Proportionalitätsprinzip deutlich verletzt haben.

Im Jahr 2015 liefen dann bereits verschiedene Initiativen auf EU-Ebene an. Dabei ist unter anderem der Initiativbericht des Europäischen Parlaments vom August 2015 zu den Herausforderungen der EU-Finanzdienstleistungs-Regulierung zu nennen (sogenannter Balz-Bericht). Ein besonders markanter Punkt war im April 2016, als der damalige Finanzminister Wolfgang Schäuble in einem gemeinsamen Brief mit seinem britischen Amtskollegen George Osborne erstmals eine „Small Banking Box“ forderte.

CRR II – ein erster Schritt in die richtige Richtung

Der Kommissionsentwurf zur CRR-/CRD-Novelle vom November 2016 enthielt bereits einige Vorschläge zur Verbesserung der Proportionalität. Diese gingen zwar in die richtige Richtung, im Ergebnis aber nicht weit genug. An der politischen Zielsetzung vereinfachter Anforderungen für kleinere Banken besteht jedoch seitdem kein ernsthafter Zweifel mehr. Konsens ist es, dass es dabei um formelle, administrative Entlastungen geht, und nicht etwa um eine Aufweichung materieller Anforderungen. Unterschiedliche Meinungen gibt es allerdings zu zwei grundlegenden Fragen:

- Wem sollen die Entlastungen zu Gute kommen? Hier geht es um die Definition und Abgrenzung der „kleinen, nicht komplexen Banken“ – und

- wie soll das Entlastungspaket für diese Banken aussehen? Dies betrifft die konkrete Reichweite der Entlastungen.

Dem Vorschlag der EU-Kommission (KOM) folgten reichlich Stellungnahmen und Positionierungen. Ein wichtiger Markstein war dabei die „deutsche Position“, die zwischen dem Bundesministerium der Finanzen (BMF), der deutschen Aufsicht und der deutschen Kreditwirtschaft abgestimmt wurde und in einem „Non Paper“ des BMF vom Juni 2017 beschrieben ist. Wichtige Aspekte daraus wurden schließlich im Berichtsentwurf des Europäischen Parlaments (EP) zur CRR-/CRD-Novelle vom November 2017 aufgegriffen (sogenannter Simon-Bericht).

Am Ende eines zähen und langwierigen Trilog-Prozesses wurde inzwischen (Stand Ende Februar 2019) eine Einigung über die CRR-/CRD-Novelle erzielt, die sich auch auf das Thema Proportionalität erstreckt. Auch wenn die formellen Beschlüsse im EP und im Rat zuletzt noch ausstanden kann doch als sicher angesehen werden, dass es künftig eine gesetzliche Definition der „kleinen, nicht komplexen Institute“ geben wird, die sich hauptsächlich an der Bilanzsumme festmacht (voraussichtlich 5 Milliarden Euro) und an verschiedenen qualitativen Kriterien (etwa zum Umfang der Handelsaktivitäten), die für die überwiegende Anzahl von Kreditgenossenschaften und Sparkassen in Deutschland kein Problem darstellen sollten. Das ist die eine, glänzende Seite der Medaille.

Kehrseite der „Medaille Small Banking Box“

Die andere Seite ist aber, dass die Reichweite der konkret eingeräumten Entlastungen äußerst überschaubar beziehungsweise noch weitgehend ungewiss ist. Bei Lichte betrachtet wird zunächst nicht viel mehr als ein reduzierter Offenlegungsbericht sowie eine vereinfachte Berechnung für die künftig verbindlich einzuhaltende Net Stable Funding Ratio eingeräumt (sogenannter simplified NSFR). Im wichtigen Handlungsfeld des Meldewesens dagegen konnte sich der europäische Gesetzgeber noch nicht zu Entscheidungen durchringen. Hier soll vielmehr zunächst die EBA zum Zuge kommen und bis Ende 2019 untersuchen, ob beziehungsweise welche Entlastungen möglich und sinnvoll sind. Auf Grundlage des EBA-Berichts soll dann die KOM bis Ende 2020 einen Vorschlag für entsprechende Gesetzesänderungen vorlegen. Der Grabenkampf um die Details wird also weitergehen.

Das Ziel aus Sicht der Kreditwirtschaft ist, kurz gesagt, ein deutlich reduziertes „Kernmeldewesen“ für kleine, nicht komplexe Banken sowie substanzielle Erleichterungen auch für nicht systemrelevante Banken oberhalb der 5-Milliarden-Euro-Grenze. Die Entlastungs-Erwartungen sind allerdings von vornherein gedämpft, weil das für die EBA in der CRR II gesteckte Entlastungsziel mit „mindestens 10 Prozent, idealerweise bis zu 20 Prozent“ des Meldeaufwands für kleine Banken nicht besonders ambitioniert ausfällt. Und dies, obwohl sich bereits neue, zusätzliche Meldeanforderungen – beispielsweise zum Thema „Non Performing Loans“ (NPL) – abzeichnen. Im Ergebnis wird mit der CRR II nicht mehr, aber auch nicht weniger als ein wichtiger erster Schritt hin zu mehr Proportionalität in der Bankenregulierung vollzogen. Ein Quantensprung ist hierbei die Definition der „kleinen, nicht komplexen Institute“, die künftig einen wichtigen Anknüpfungspunkt für reduzierte Anforderungen darstellen kann und soll. Diesem ersten Schritt müssen aber unbedingt weitere folgen.

Weitere Schritte müssen folgen

Wie könnten nun die notwendigen weitergehenden Entlastungen für kleine Banken konkret aussehen? Grob skizziert erscheint folgender Ansatz risikogerecht und zielführend:

Bei neuen Themen: Bei jedem künftigen bankaufsichtlichen Vorhaben muss bereits im Entwurfsstadium die Frage beantwortet werden, ob und gegebenenfalls mit welchem reduzierten Ansatz dieser für kleine, nicht komplexe Banken anwendbar sein soll. Dabei wären in einem dreistufigen Ansatz jeweils zu betrachten: (1.) SI, (2.) LSI > Schwellenwert, und (3.) „kleine, nicht komplexe Banken“. Eine entsprechende Verpflichtung sollte auf allen Regulierungsebenen eingehalten werden, also vor allem für die EU-Gesetzgebung, delegierte EU-Verordnungen (Technische Standards) und EBA-Guidelines, ebenso aber auch national.

Bestehende Regelungen: Hier sollten die Möglichkeiten zu Vereinfachungen für kleine Banken etwa durch Ausnahmen und Pauschalierungen untersucht werden. Dieser Ansatz ist nicht grundlegend neu, sondern besteht etwa für die Handelsbuch-Regelungen schon viele Jahre und wurde jetzt auch mit der simplified NSFR angewendet. Mit etwas Phantasie bietet dieser Grundsatz auch in anderen Aufsichts-Feldern Potenzial für bedeutende und risikogerechte Entlastungen. Dies auch um den „Preis“ einer unter Umständen etwas konservativeren Kalibrierung der Anforderungen.

Der Blick ins Nicht-EU-Ausland

Was konkrete Ideen und insbesondere die Reichweite möglicher Entlastungen für kleine Banken anbelangt, lohnt sich auch der Blick ins Ausland, etwa in die USA und die Schweiz. Gerade die Schweizer machen uns mit ihrem inzwischen pilotierten „Kleinbankenregime“ (Vgl. Homepage der Eidgenössischen Finanzmarktaufsicht (Finma), Stichwort „Kleinbankenregime“) vor, wie ein wirksamer proportionaler Ansatz aussehen kann. Über solche fundamentalen Ansätze sollte eine ergebnisoffene Debatte geführt werden. Sonst laufen wir Gefahr, uns EU-typisch erneut in den Details zu verlieren. Erforderlich sind vielmehr generelle Ausnahmen für „kleine, nicht komplexe Institute“ von bestimmten Regulierungsfeldern, fallweise kombiniert mit spezifischen Voraussetzungen. Hierfür gibt es bereits Ideen, wie zum Beispiel mögliche Ausnahme-Optionen von der aufwendigen SREP-Kapitalfestsetzung für kleine, nicht komplexe Banken, die bestimmte EK-Schwellenwerte erfüllen (inklusive Eigenmittel-Zielkennziffer und Teilen des LSI-Stresstests). Ebenso denkbar wären etwa Ausnahmen von den neuen aufwendigen und schädlichen NPL-Kapitalabzugsvorschriften („Risikovorsorge-Backstop“), sofern die NPL-Bestände gering sind, um hier nur einige Beispiele zu nennen.

Zeitfenster der Möglichkeiten

Das Zeitfenster für weitere grundlegende Entlastungen ist allerdings relativ knapp bemessen, da mit der nächsten CRR Novelle („Basel-IV“-Umsetzung = CRR III) verbunden, die bereits vor der Tür steht. Ein erster KOM-Entwurf wird hier bereits für Anfang 2020 erwartet. Weitergehende Vorschläge müssten also rechtzeitig vorher platziert werden, um schon vom Verfahren her überhaupt eine Chance zu haben.

Fazit

Das regulatorische Rahmenwerk hat sich inflationär entwickelt – und ist in Summe für kleine Banken eindeutig überdimensioniert. Das Problem und die Handlungsnotwendigkeit sind inzwischen politisch erkannt – und mit der CRR Novelle wird der erste Schritt zu einer Lösung vollzogen. Es bedarf allerdings weiterer Entlastungen für kleine, nicht komplexe Banken – sowohl bei den bestehenden Regelungen als auch bei künftigen Vorhaben. Echte Proportionalität ist nicht im Detail zu finden, sondern in Form von Ausnahmen für bestimmte Regelungsbereiche. Das muss der Ansatz sein. Nur so kann es gelingen, die politisch gewollte Vielfalt in der Bankenlandschaft zu erhalten, die ein zentraler Stabilitätsfaktor gerade in Deutschland mit seiner mittelständischen Wirtschaftsstruktur war und ist.