Der Lockdown im Zusammenhang mit der Covid-19-Pandemie hat viele Entwicklungen um Jahre verkürzt und Herausforderungen sichtbar und dringend gemacht. In dieser Phase ist auch dem letzten Kritiker und Zögerer der digitalen Transformation deutlich geworden, dass ein hoher Digitalisierungsgrad, gekoppelt mit einem agilen Mindset des Managements und einer entsprechenden Unternehmenskultur die Voraussetzungen für die „Zukunftsfähigkeit von Unternehmen“ in der Post-Corona-Phase sind. Das Risiko der „Nicht-Digitalisierung“ wurde schlagartig präsent.

# Punkt 1: Veränderungsnotwendigkeit erkennen

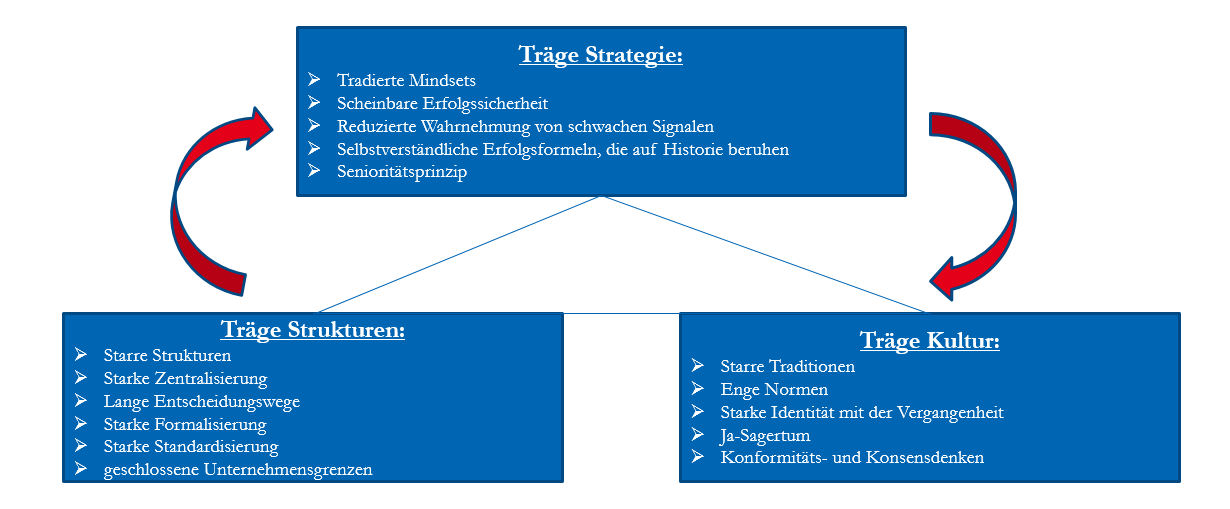

Bisher gering-digitalisierte Unternehmen zeichnen sich durch ein Dreieck einer trägen Strategie, einer trägen Kultur und trägen Strukturen aus. Das Management verbreitet quasi im „Autopilot-Modus“ selbstverständliche Erfolgsformeln, die auf Historie beruhen. Dabei werden Signale zur Veränderung der Rahmenbedingungen und der Umwelt nur reduziert wahrgenommen. Die Unternehmensgrenzen werden verschlossen gehalten; das Management zeichnet sich durch starre Traditionen und enge Normen aus. Das Senioritätsprinzip steht im Vordergrund, meist gekoppelt mit einem „Ja-Sagertum“ und Konformitäts- und Konsensdenken. All dieses geschieht in bester Absicht, um eine scheinbare Erfolgssicherheit auszustrahlen und um ein „weiter so“ bei allen Beteiligten auszulösen.

Doch dann kam der Covid-19-Lockdown und er legte schlagartig die Probleme und die Fragen nach der Zukunftsfähigkeit von Unternehmen offen. Es wurde erkennbar, dass die seit langem schwelenden Strukturprobleme von Branchen und ganzen Volkswirtschaften ungeschönt zum Vorschein kommen. In vielen Branchen schwelt seit langem eine Strategiekrise. Vor Covid-19 ließ sich einiges noch kaschieren, doch durch sinkende Renditen und angespannte Liquiditätslagen werden die strategischen Versäumnisse nun deutlich. Aus Erfahrung wissen wir, dass alle erfolgreichen Veränderungsprozesse mit der Akzeptanz der neuen Logik und der damit einhergehenden Veränderungen im Markt und Wettbewerb begonnen haben.

# Punkt 2: Ein „einfach weiter so“ ist keine Lösung

Es ist eine alte Weisheit, dass Unternehmenskrisen aus drei Phasen bestehen:

1.) Strategiekrise (Warum existiert dieses Unternehmen überhaupt?)

2.) Renditekrise (Leistet das Geschäftsmodell einen wesentlichen und nachhaltigen Beitrag, der zumeist (noch) in Geld bemessen wird?)

3.) Liquiditätskrise (Können jederzeit alle Forderungen unter Beachtung der vereinbarten Zahlungsziele bedient werden?)

Es ist erkennbar, dass sich die derzeitige Krise zuerst noch in der angespannten Liquidität widerspiegelt; gleichwohl liegen die Ursachen tiefer. Die derzeitigen staatlichen Kreditprogramme (“Bazooka“) sind vergleichbar mit dem Bemühen, einen antiquierten und liegengebliebenen Pkw mit Motorschaden zum Laufen zu bringen.

Den Tank auf Staatskosten zu füllen kann hier zwar helfen, löst aber das eigentliche Problem nicht. Wenn der Fahrer zudem keinen Führerschein hat und den Pkw nicht richtig steuern kann, dann helfen auch ein voller Tank auf Staatskosten und ein von Kreditgebern reparierter Motor nicht weiter, das Ziel zu erreichen.

Und Covid-19 ist wahrlich nicht das einzige Problem, welches aktuell zu lösen ist:

- Staatsverschuldung: Die Staatsverschuldung steigt so hoch, dass diese in vielen Ländern und insbesondere von den folgenden Generationen untragbar werden.

- Einkommensverluste von Privathaushalten und Verschuldung von Unternehmen führt zu Zahlungsausfällen und Insolvenzen.

- Die EZB wird die Nullzinsen beziehungsweise Negativzinsen verstetigen, um Staatverschuldungen zu reduzieren.

- Demografie: Die steigenden Gesundheitskosten einer alternden Gesellschaft können durch jüngere Generationen nicht mehr erwirtschaftet werden.

- Deflationsgefahr: Flaute auf den Warenmärkten wegen ungenutzter Maschinenkapazitäten und Preiseinbruch bei Rohstoffen und Industriemetallen und Seltenen Erden.

- Hohe Arbeitslosigkeit wird zu einem deutlichen Nachfragerückgang und Nachfrageverschiebungen führen.

- Re-Globalisierung: Um zukünftige Lieferketten zu stabilisieren, werden ausgelagerte Produktionen ins hochpreisige Inland zurückverlagert, was den Trend zur Automatisierung und zum Abbau von Arbeitsplätzen in der Produktion im Inland beschleunigt.

- Protektionismus wird steigen; das trifft eine Volkswirtschaft, die vom Export abhängig ist, besonders.

- Die Klimakrise ist nach wie vor existent und erfordert Lösungsanstrengungen.

Die derzeitige Krise hat sich bereits tief in das kollektive Gedächtnis von Generationen weltweit „eingebrannt“. Wir werden zukünftig von drei Phasen sprechen: Vor-Corona, Während-Corona, Nach-Corona. Zudem ist bereits heute erkennbar, dass viele Entwicklungen und Entscheidungen, die in der aktuellen Krise schnell und ohne große Strategie umgesetzt werden mussten, hilfreich und nützlich sind.

# Punkt 3: Vier Herausforderungen für Regionalbanken

Welche Herausforderungen bestehen jetzt in diesem sich schnell verändernden Umfeld für Regionalbanken? Die Kunden mussten sich an geschlossene Filialen und den digitalen Kontakt zur Bank schnell gewöhnen. Diese Erfahrungen werden nicht vergessen und die Gründe für einen persönlichen Besuch in der Bank sind auch nicht gestiegen. Zudem sind die Kreditrisiken gestiegen und die dauerhaft niedrigen Zinsen stellen das Geschäftsmodell einer regionalen Universalbank auch weiterhin infrage. Den Kunden kommen zunehmend die Gründe für einen Besuch und einen Geschäftsabschluss mit der Bank abhanden. Was ist jetzt für eine Regionalbank in der Post-Corona-Phase zu tun?

- Effizienzsteigerungen im Kerngeschäft;

- Das bisher mehrheitlich stationär-analoge Vertriebsmodell der bankeigenen Produkte und der Produkte der jeweiligen Verbundunterneh-men muss grundsätzlich rejustiert werden.

- Die erhöhten Kreditrisiken müssen gemanagt werden. Bisherige Ratings basieren auf Marktspielregeln vor Corona. Diese verändern sich jetzt nachweislich.

- Das Geschäftsmodell „Regionalbank“ muss transformiert werden. Neue Geschäftsmoelle und Ertragsquellen müssen erschlossen werden.

# Punkt 4: Das magische Viereck für die Zukunft von Regionalbanken

Bisher waren die Geschäftsergebnisse von Regionalbanken aus dem tradierten Geschäft noch ausreichend. Fintechs haben im Kern bisher auch „nur“ eine schicke App ohne stationäre Beratung und haben das Banking auch noch nicht grundlegend transformiert. Bänker sind mehrheitlich singulär in ihrem Sektor analog ausgebildet. Vertrauen kann man nicht digitalisieren – im „gehobenen Geschäftssegment“ und bei großen und wichtigen Entscheidungen (zum Beispiel Haus- oder Firmenkauf) wünschen Kunden einen persönlichen Ansprechpartner und eine „Bank zum Besuchen“. Die Kernbanksysteme sind veraltet; diese werden sich erst langsam verändern und für Satellitensysteme öffnen.

Die Signale des Markts sind eindeutig wahrnehmbar:

- Zinsen werden auf Sicht nicht mehr steigen.

- Die Erträge der Regionalbanken werden mit Ausnahme von einmaligen Sondereffekten nicht mehr steigen.

- Die Kostenquote und die Cost-Income-Ratio (CIR) bleibt vergleichsweise hoch.

- Deutschland hat immer noch mehr Bankfilialen als Tankstellen. Und damit eindeutig zu viele Filialen und zu viele Banken.

- Die Loyalität der jungen Kunden zu tradierten Banken schwindet.

- Das Standardgeschäft im Banking wird zukünftig ausschließlich digital, standardisiert und „mobile first“ abgewickelt werden.

- Agilität und Fähigkeiten zur digitalen Transformation werden Standard.

Bisher ist es mehrheitlich noch nicht gelungen, in dem „Grundrauschen der Digitalisierung“ die wesentlichen Stellschrauben der Umsetzung der Digitalisierung in Regionalbanken zu vermitteln und zu fokussieren. Aus anderen Branchen ist erlernbar, wie die Umsetzung gelingt.

„Skill-Set + Mind-Set + Tool-Set” oder zu gut deutsch: „können + wollen + machen + dürfen“ und der Fokus auf vier Themen, dem magischen Viereck der Regionalbanken:

1. Agilität ist keine Option, sondern eine „überlebenswichtige“ Fähigkeit

Ein Big-Bang-Ansatz bringt erfahrungsgemäß nur begrenzten Erfolg, da jede Organisation eine andere Lernkurve, Kultur, Belegschaft und Risikobereitschaft aufweist. Es braucht schlicht Zeit, bis eine agile Kultur organisch wächst. Aber es braucht auch ein klares und eindeutiges Startsignal des gesamten Managements.

2. Lästige Routineaufgaben werden von virtuellen Kollegen übernommen

Mit Robot Process Automation (RPA) können Prozesse automatisiert werden, um Mitarbeitende von Routineaufgaben zu entlasten und Kunden zu begeistern. Bei RPA handelt es sich um eine intelligente Softwarelösung, die die Arbeitsschritte eines Nutzers 1:1 automatisiert, um etwa Daten zu erfassen oder Mitarbeitenden andere repetitive Tätigkeiten abzunehmen. Dabei bleiben die bestehenden Kernbank-Systeme unangetastet. Durch die Automatisierung von Prozessen können Mitarbeitende von lästigen Routineaufgaben befreit und die gewonnene Zeit für höherwertige und kreative Aufgaben genutzt werden. Gleichzeitig ist es möglich, Kundenanforderungen und neue Services schneller umzusetzen. In diesem Zusammenhang stellt die RPA eine wichtige Technologie dar, die vielen Mitarbeitern ihren Arbeitsalltag enorm erleichtert. Denn wer ärgert sich nicht über lästige Routineaufgaben, die wenig Freude bereiten, aber trotzdem erledigt werden müssen?

Trotz der zunehmenden Digitalisierung am Arbeitsplatz erfordern viele Arbeitsabläufe weiterhin manuelle Tätigkeiten wie beispielsweise das Ausfüllen von Formularen, die Erstellung von Tabellen und die Eingabe/Bedienung von Software. Diese Aufgaben gehören für die Vielzahl der Büroangestellten zum Arbeitsalltag und erfordern oftmals wenig Kopf-, dafür aber viel Fleißarbeit und nehmen kostbare Zeit in Anspruch. Diese Aufgaben können mithilfe von RPA nun von virtuellen Kollegen übernommen werden.

3. New Work –Technologie gelingt nur mit Menschen

Unter dem Begriff New Work verbirgt sich eine Reihe von Methoden und Technologien, um den Erwartungen von Mitarbeitenden an eine moderne Arbeitsumgebung gerecht zu werden. Gleichzeitig können unternehmerische Ziele in Zeiten von gesellschaftlichen und technologischen Veränderungen erreicht werden. Remote zu arbeiten wird Standard werden, auch wird das Homeoffice nicht wieder verschwinden.

4. Plattformen verändern die Welt

Plattformen sind das neue zentrale Geschäftsmodell der aufkommenden digitalen Ökonomie. In der analogen Welt wussten Banken am Point of Sale genau, wo man sie braucht. Sie waren das Netzwerk des Zahlungsverkehrs und kontrollierten die Bedingungen. Doch mit der zunehmenden Digitalisierung werden die Zahlungs- und Kreditprozesse zu Hintergrundprozessen und das ehemalige Ökosystem Bank ändert sich durch die Verbreitung der Plattformökonomie. Plattformen haben klare Wettbewerbsvorteile gegenüber klassischen linearen Unternehmen.

Im B2C-Konsumentengeschäft, dominieren die bekannten Anbieter (von A wie Amazon bis P wie PayPal). Doch im anspruchsvolleren B2B-Geschäft entwickelt sich erst langsam der Markt um digitale Plattformen. Es ist nicht mehr der seit dem Mittelalter bekannte Kampf um Boden, Seezugang, Wasserwege oder Kapital, sondern der Kampf um Marktzugang zu Plattformen. Jetzt wird entschieden, ob Banken Betreiber und Gatekeeper sind, oder als abhängige Marktplatzteilnehmer am Ende der Wertschöpfungskette stehen.